52 devizaszámla. Pénztranzakciók elszámolása

A vállalkozások nem készpénzes pénzeszközök devizamozgásával kapcsolatos műveleteit az 52. „Devizaszámlák” számla rendszerezi. Az Oroszországban és más országokban működő banki struktúrákban nyílik meg. A devizaszámlák forgalmának és egyenlegének kialakításának alapja a kiszolgáló pénzintézetek kimutatásai, amelyekhez csatolt monetáris elszámolási dokumentáció tartozik. A szabályozási funkció a PBU 3/2006-hoz van hozzárendelve. A számviteli előírásoknak megfelelően a vállalkozások eszközeinek deviza formájában való tükrözése csak rubel egyenértékben történik.

Számlaterv: 52 számla

A deviza rubelre történő átszámítása a Központi Bank árfolyama szerint történik, amely a devizaforrásokkal végzett tranzakció napján volt érvényben. A számviteli 52. számlát a pénzügyi kimutatások készítésekor minden egyes fordulónapon át kell értékelni rubelben.

A devizaszámlákhoz a vállalkozások alszámlákat használhatnak:

- Oroszország területén nyitott devizaszámlák esetében - 52.1.

- Külföldi bankban vezetett devizaszámlák esetén – 52.2.

Az elemzés minden olyan számlával összefüggésben történik, amely a vállalati pénzeszközök külföldi pénznemben történő tartására szolgál.

A szervezet tevékenysége során a valuta rubelben kifejezett megítélése az árfolyam ingadozása miatt változhat. Ennek eredményeként árfolyamkülönbségek keletkeznek, amelyek lehetnek pozitívak vagy negatívak. Az első esetben az adóalap a jövedelemadó számításánál nő, a második esetben csökken.

Feladások az 52. számlán "Devizaszámlák"

Amikor egy vállalkozás devizát vásárol, a könyvelések kombinációját alkalmazzák:

- D57 - K51, amely akkor jön létre, amikor a rubel pénzeszközöket átutalják a banknak, hogy azokat devizára váltsák;

- D52 - K57 - devizaváltási tranzakció lebonyolítása és pénzeszköz devizaszámlán történő jóváírása után létrehozott levelezés.

Devizaértékesítéskor a következő nyilvántartások készülnek:

- D57 - K52 - devizaszámláról történő átutaláskor pénzváltás céljából;

- D51 - K57 - a valutaváltás megtörténik, a bevétel jóváírásra kerül a folyó rubelszámlán.

Az 52-es számla a könyvelésben a pénzeszközök megterhelésekor könyveléseket generál terhelési számlákkal:

- 60 a szállítónak devizában történő fizetéskor;

- 66, 67 a kölcsönzött pénzeszközök és azok kamatai visszatérítésére irányuló ügyletekről;

- 75, 79, 76 más szerződő felek javára történő átutalások esetén.

Az 52-es számla terhelési forgalma megfelel a számlák jóváírásának:

- 62 a vevők fizetésének kézhezvételekor;

- 66, 67 devizahitel felvételekor;

- 75, 76, 79, amikor más szerződő felektől származó pénzeszközöket jóváírnak.

52. számla: példa szerinti könyvelés

Az LLC "Info" 300 brazil reált értékesít devizaszámláról. A tranzakció dátuma: 07/10/17, a brazil reál központi banki árfolyama ezen a napon 18,3039 rubel, a banki árfolyam 18,3030 rubel, a banki jutalék 180 rubel.

A könyvelésben a könyvelések keletkeznek:

- D57 - K52 - devizában lévő pénzeszközöket 5491,17 rubel értékben osztottak ki eladásra. (300 real x 18,3039).

- D51 - K91.1 - a bank végrehajtotta a cserét, és jóváírta a vállalkozásnak a devizaértékesítésből származó bevételt 5490,90 rubel összegben. (300 x 18,3030).

- D91.2 - K51 180 rubelért. banki díjak fizetése során.

- D91.2 - K57, hogy tükrözze a kialakult 0,27 rubel negatív árfolyam-különbséget. ((18,3039-18,3030) x 300).

- D91.2 - K57 a deviza leírásakor 5491,17 rubel összegben.

Ebben a cikkben megvizsgáljuk, hogyan devizaszámlán végzett műveletek elszámolása hogyan történik a valuta adásvétele, mik az árfolyamkülönbségek, és hogyan veszik ezeket figyelembe a vállalkozás számviteli osztályán. Az 52. számla „Devizaszámlák” a deviza elszámolására szolgál. Ebben a cikkben azt elemezzük, hogy milyen tranzakciók jelennek meg a devizaszámlán, és hogyan kell ezeket figyelembe venni, milyen kulcstranzakciók, alszámlák és beszámítási számlák léteznek.

A deviza elszámolásának van néhány jellemzője, amely azzal a ténnyel jár, hogy Oroszországban pénzegységben - rubelben - végzik. Ezzel kapcsolatban szükségessé válik a deviza rubelben történő figyelembevétele is. A tranzakciók elszámolásához 52, az Oroszországi Központi Bank árfolyamát vesszük.

A deviza adás-vétele kizárólag bankokon keresztül történik, és nem minden bank tud valutát venni és eladni, csak az, amelyik rendelkezik erre engedéllyel.

Az export-import tevékenységet végző szervezetek devizaszámlát nyitnak bankban. Ha többféle valutát használnak, akkor általában egynél több számlát nyitnak meg. Minden devizatípushoz külön devizaszámla.

A devizaszámla nyitásához a szervezet kiválaszt egy megfelelő bankot, összegyűjti a szükséges dokumentumcsomagot és benyújtja a kiválasztott banknak. A bank viszont két számlát nyit a szervezet számára: folyó- és tranzitszámlát. Minden deviza átutalás a számlatulajdonos címére a tranzitszámlán keresztül történik. Az aktuális devizaszámla a vállalat tényleges pénznemét tükrözi.

Videó lecke. 52. számla a könyvelésben

Ez az oktatóvideó részletesen leírja az 52-es számviteli fiókot, a felhasználási példákat és a dokumentumokat. A leckét Gandeva N.V. főkönyvelő, a Számviteli bábuk ⇓ webhely szakértője és tanácsadója tartja.

Az alábbi linkre kattintva letöltheti a bemutatót a videó segítségével.

Devizavásárlás: könyvelések, árfolyamkülönbségek

Hogyan zajlik a valutavásárlás?

Deviza vásárlása érdekében a szervezet a rubel folyószámlájáról bizonyos mennyiségű pénzt utal át a banknak rubelben. Ugyanakkor a könyvelésben ez az átutalás megjelenik a könyvelésben D57 K51. sch. 57 „Útközbeni átutalások” – közbenső az 51 „Elszámolási számla” és az 52 „Devizaszámlák” között. A pénzt megterhelték, de továbbra sem tudjuk jóváírni a devizaszámlán, mivel a bank még nem utalta át nekünk a devizát. Annak érdekében, hogy ez a pénz ne vesszen el és ne felejtsen el, egy közbenső számlát használnak. 57 "Átszállások útközben".

Miután a szervezet a szükséges pénzösszeget rubelben átutalta a banknak, a bank megvásárolja a szükséges mennyiségű devizát, és átutalja a vállalkozás devizaszámlájára (a valutát rubelre átváltva veszik figyelembe a bank árfolyamán). Az Orosz Központi Bank az átutalás napján hatályos). számviteli bejegyzés D52 K57.

A számlán fennmaradó pénzeszközök 57 visszautalják az elszámolási számlára (könyvelés D51 K57).

A devizavásárlási ügylet lebonyolításáért a bank jutalékot tart le, amelynek összege a beszerzett anyagi javak értékének növekedéséhez vagy annak részeként kapcsolódik. A jutalék kifizetését tükröző könyvelés így néz ki: D91/2 K51, ahol a 91 alszámla 2 működési kiadását veszik figyelembe.

A megszerzett deviza elszámolása az Orosz Központi Bank hivatalos árfolyamán történik, amely a beérkezés napján érvényes.

Ugyanakkor a külföldi áruk vásárlásakor alkalmazott árfolyam eltérhet az Orosz Föderáció Központi Bankjának hivatalos árfolyamától. Az így keletkező különbözetet a valuta vásárlásának pénzügyi eredményének nevezzük.

Ha a hivatalos árfolyam kisebb, mint a vételi árfolyam, akkor a könyvelésben az így keletkező különbözet a működési költségek részeként jelenik meg. ( D91/2 K57- negatív különbség).

Ha a hivatalos árfolyam nagyobb, mint a vételi árfolyam, akkor a különbözet a működési eredményben jelenik meg ( D57 K91/1 pozitív különbség).

A külföldi áruk fizetésekor a szállítónak újra kell számolnia a valutát az Orosz Föderáció Központi Bankjának a fizetés napján érvényes árfolyamán:

Ha az átváltási árfolyam a szállítónak történő fizetés napján magasabb, mint az Orosz Föderáció Központi Bankjának árfolyama a valuta számlán történő jóváírásának napján. 52, akkor pozitív árfolyamkülönbözet adódik, ami a könyvelés útján az egyéb bevételekben jelenik meg D57 K91/1.

Ha az Orosz Föderáció Központi Bankjának árfolyama a fizetés napján alacsonyabb, mint azon a napon, amikor a devizát jóváírták a devizaszámlán, akkor negatív árfolyam-különbözet keletkezik, amely az egyéb költségekben jelenik meg könyvelés útján. D91/2 K57.

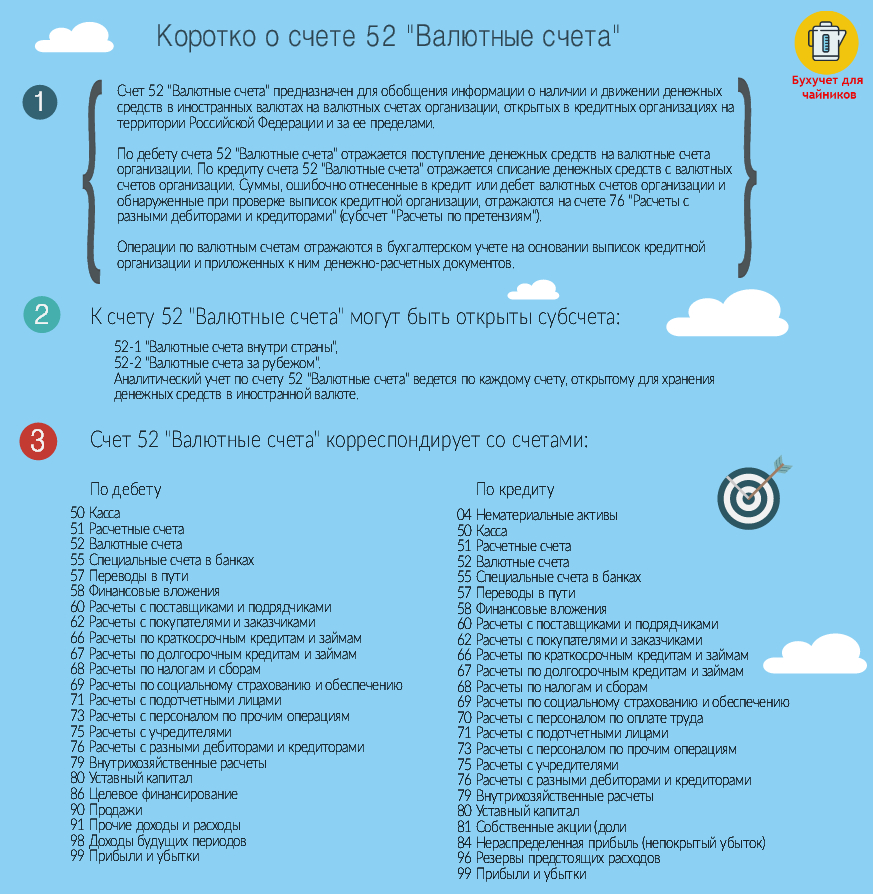

Röviden az 52-es fiókról az infografikában

Az alábbi ábrán az infografika röviden tájékoztat az 52-es számláról, arról, hogy milyen alszámlái és megfelelő számlái vannak. A képre kattintva teljes méretben megnyílik.

Tranzakciók az 52-es számlához valutavásárláskor

Terhelés | Hitel | Művelet neve |

A szükséges pénzösszeget rubelben utalták át a banknak (a bank árfolyamán) |

||

A vásárolt valuta jóváírásra kerül a devizaszámlán (az Orosz Központi Bank árfolyamán) |

||

A devizavásárlás után fennmaradó összeg visszakerült a folyószámlára |

||

A jutalék visszatartott |

||

Negatív különbség jelenik meg (a vételi árfolyam magasabb, mint a CBR) |

||

Pozitív árfolyam-különbség jelenik meg (a vételi árfolyam az Orosz Föderáció Központi Bankja alatt van) |

Tranzakciók elszámolása a vevőtől deviza átvételekor

Külföldi vásárlóktól árukért, munkákért, szolgáltatásokért valutát fogadva jóváírásra kerül a "Deviza tranzitszámlán", ez a művelet a könyvelésben is megjelenik. D52 K62, ahol 62 „Elszámolások vevőkkel”.

Ezt követően akár eladható, akár folyó devizaszámlán jóváírható. Az eladásra irányított pénznem kerül terhelésre D57K52. Korábban a befolyt devizaforrás egy részét hiba nélkül kellett értékesíteni, a közelmúltban a kötelező devizaértékesítést törölték.

Devizaértékesítési tranzakciók elszámolása

Az értékesítési folyamat magában foglalja a számla használatát is. 57, mint a vásárlás esetében. Az eladásra szánt devizát átutalják az azt értékesítő bankhoz, és az eladásból befolyt összeget jóváírják a cég folyószámláján.

Az eladásra szánt bankba történő valuta átutalásának tranzakciója így néz ki D57 K52.

A számviteli osztályon a deviza elszámolása az Orosz Központi Bank árfolyamán történt, amely vagy az utolsó átértékelés napján, vagy a számlán történő jóváírás napján érvényes. 52. Az értékesítés napján devizaátszámítást kell végezni.

Ebben az esetben pozitív (ha az Orosz Föderáció Központi Bankjának árfolyama az újraszámítás napján magasabb, mint a számlán történő jóváírás napján), és negatív árfolyam-különbségek egyaránt előfordulhatnak.

A valuta eladása a 91-es számlán keresztül történik. A deviza értéke könyveléssel a 91-es számlát terheli D91/2 K57 az Orosz Föderáció Központi Bankjának árfolyamán. Az eladásból befolyt összeget könyvelés közben az eladási árfolyamon írjuk jóvá a rubelszámlán D51 K91/1.

A bank a saját árfolyamán ad el valutát, amely eltérhet a központi bankétól. Ezen túlmenően a devizaforrásokat egy napon át lehet utalni a bankba eladásra, a bank pedig egy másik napon eladja a valutát, és árfolyamkülönbség is előfordulhat (ha az Orosz Központi Bank árfolyama A szövetség ez idő alatt megváltozott). A negatív árfolyam-különbözet a könyvelésben megjelenik D91/2 K57, pozitív - D57 K91/2.

A 91. számlán lévő devizaértékesítési tranzakció eredménye szerint a pénzügyi eredmény (nyereség vagy veszteség) kerül figyelembevételre.

Tranzakciók valutaeladáskor

Terhelés | Hitel | Művelet neve |

Az eladásra szánt pénznem szerepel (az Orosz Föderáció Központi Bankjának árfolyamán) |

||

Az értékesítésből befolyt bevétel (eladási árfolyamon) |

||

Az eladásra küldött valuta értékét leírták (az Orosz Föderáció Központi Bankjának az eladás napján érvényes árfolyamán) |

||

Negatív árfolyamkülönbség jelenik meg (az Orosz Föderáció Központi Bankjának árfolyamváltozása a devizaszámláról történő terhelés napján és az értékesítés napján) |

||

Pozitív árfolyam-különbséget tükröz (hasonlóan) |

||

A tranzakciós veszteség pénzügyi eredménye (nyereség) |

Devizaszámlák átértékelése (52. számla átértékelése)

A valuta időszakonként átértékelésre kerül.

A devizaszámlákon lévő pénzeszközök a könyvelésben és a jelentésekben rubelben jelennek meg. Ezért a valutát az Orosz Föderáció Központi Bankjának hivatalos árfolyamán, az átváltás napján érvényes rubelre váltják át.

Így a devizaszámlák átértékelése megtörténik:

- a deviza bankszámlák jóváírásának vagy terhelésének napján;

- a pénzügyi kimutatások elkészítésének napján;

- ahogy a pálya változik.

Feladások valuta átértékeléshez:

Az átváltás eredményeként devizaárfolyam különbözet keletkezik, amely az üzemi eredményben jelenik meg. (D52 K91/1)és kiadások (D91/2 K52).

A szervezet pénzeszközei nem csak a pénztárnál, hanem bankszámlákon is tarthatók. Az Orosz Föderációban és külföldön a szervezet devizaszámláin tárolt pénzeszközök devizában történő elszámolásához a Számlaterv és a használatára vonatkozó utasítások aktív számlát írnak elő 52 „Devizaszámlák” ().

Alszámlák az 52-es számlához és analitikus számvitel

Az 52-es számlára általában ilyen alszámlákat nyitnak (a Pénzügyminisztérium 2000. október 31-i 94n. sz. rendelete):

- 52-1 „Országon belüli devizaszámlák”;

- 52-2 „Devizaszámlák külföldön”.

Az 52-es számlán analitikus könyvelést vezetnek minden olyan számlánál, amelyet devizapénz tárolására nyitottak.

Könyvelés az 52-es számlán

A bankszámlakivonatok és a hozzájuk csatolt pénzbeli elszámolási bizonylatok alapján az 52-es számlán tételek keletkeznek. Mivel az 52-es számla aktív, ezért a deviza beérkezése ezen számla terhelésén, a leírás pedig a hitel.

Számla terhelése 52 - Számla jóváírása 62 „Elszámolások vevőkkel és vevőkkel”, 60 „Elszámolások beszállítókkal és vállalkozókkal”, 57 „Útban lévő átutalások”, 66 „Rövid lejáratú kölcsönök és kölcsönök elszámolása” stb.

Ennek megfelelően a következő tranzakciók felelhetnek meg a devizaszámláról történő pénzfelvételnek:

60., 62., 66., 57. stb. számlák terhelése - 52. számla jóváírása

Ha a devizaszámláról pénzeszközöket tévesen terhelték meg, vagy tévesen írták jóvá a szervezet számláján, az 52-es számla megfelel a 76-os „Elszámolások különféle adósokkal és hitelezőkkel”, „Követelések elszámolása” alszámlájának.

Elmondható, hogy a devizaszámlán történő elszámolás általában hasonlóan történik, mint a szervezet folyószámláján. De van egy alapvető különbség is. Mivel a devizaszámlán a műveleteket devizában hajtják végre, és a könyvelést rubelben kell vezetni, a devizaügyletek egyidejűleg két dimenzióban jelennek meg: az elszámolások pénznemében és rubelben (PBU 3/2006 20. bekezdés). Ezzel egyidejűleg a devizaszámláról történő bevételek és kifizetések devizaösszegeit rubelre váltják át az Orosz Föderáció Központi Bankjának a tranzakció napján érvényes árfolyamán (a PBU 3/2006 5. cikke). . Ezenkívül a devizaszámla egyenlegét is újraszámítják minden hónap végén (a PBU 3/2006 7. cikke). A devizaszámla újraszámításából adódó eltéréseket árfolyam-különbözetnek nevezzük, és az alábbiak szerint jelennek meg:

Terhelési számla 52 - Hitelszámla 91 "Egyéb bevételek és kiadások"

Vagy 91-es terhelési számla - 52-es hitelszámla

Az árfolyamkülönbségekről külön külön szóltunk.

A mérlegben az Orosz Föderáció Központi Bankjának fordulónapi árfolyamán újraszámított 52-es számla rubel-tartozik egyenlege a 1250 „Pénzpénz és készpénz-egyenértékesek” sorban.

Az 52. számla „Devizaszámlák” célja, hogy összefoglalja a szervezet Orosz Föderációban és külföldön található hitelintézeteknél nyitott devizaszámláin lévő pénzeszközök külföldi pénznemben való elérhetőségével és mozgásával kapcsolatos információkat.Az 52-es számla "Devizaszámlák" terhelése tükrözi a pénzeszközök beérkezését a szervezet devizaszámláira.

Az 52. számla „Devizaszámlák” jóváírása a szervezet devizaszámláiról történő pénzeszközök leírását tükrözi. A szervezet devizaszámláin tévesen jóváírt vagy megterhelt, a hitelintézet kimutatásainak ellenőrzésekor talált összegek a 76. „Elszámolások különböző adósokkal és hitelezőkkel” számlán (Követelések elszámolása) jelennek meg.

A devizaszámlákon végzett műveletek a hitelintézeti kimutatások és az azokhoz csatolt monetáris elszámolási bizonylatok alapján jelennek meg a számviteli nyilvántartásokban.

A számlához 52 "Devizaszámlák" alszámla nyitható:

52-1 „Országon belüli devizaszámlák”;

52-2 „Devizaszámlák külföldön”.

Az 52-es „Devizaszámlák” számlán analitikus könyvelést vezetnek minden deviza pénzeszköz-tartásra nyitott számlán.

Az 52-es „Devizaszámlák” számlán a szervezetek a devizaszámlák jóváírására és terhelésére vonatkozó devizaműveleteket tükrözik.

A devizaügylet meghatározását az Orosz Föderáció 1992. október 9-i, 3615-1. sz. „A devizaszabályozásról és a devizaellenőrzésről” szóló törvénye tartalmazza. A devizaügyletek a következőket tartalmazzák:

A valutaértékek tulajdonjogának és egyéb jogainak átruházásával kapcsolatos műveletek, ideértve a deviza fizetőeszközként történő felhasználásával kapcsolatos műveleteket és a devizaalapú fizetési bizonylatokat;

valutaértékek importja és átutalása az Orosz Föderációba, valamint az Orosz Föderációból származó export és átutalás;

Nemzetközi pénzátutalások végrehajtása;

Rezidensek és nem rezidensek közötti elszámolások az Orosz Föderáció pénznemében.

Ez a meghatározás hangsúlyozza, hogy devizaügyletek végrehajtásakor a valutaértékek (deviza, devizaértékpapírok stb.) tulajdonjogának átruházása történik meg. Vannak azonban olyan tranzakciók, amelyek nem járnak valutaértékek tulajdonjogának átruházásával. Például a devizaszámláról a pénztárnál történő deviza átvétele nem jár deviza tulajdonjogának átruházásával (a szervezet tulajdonosa marad). Ezért a gyakorlati munkában abból a tényből kell kiindulni, hogy a devizaügyletek a devizaértékek mozgásával és értékelésük kiigazításával összefüggő gazdasági élet tényei. Ez utóbbi alatt a mérleg valutatételeinek újraszámítását értjük az Orosz Föderáció Központi Bankjának a pénzügyi kimutatások elkészítésének napján érvényes árfolyamán.

A devizaügyletek elszámolása a Pénzügyminisztérium rendeletével jóváhagyott „Szervezet eszközeinek és forrásainak elszámolása, amelynek értéke devizában van kifejezve” (PBU 3/2000) számviteli szabályzata szerint történik. az Orosz Föderáció 2000.01.10-i 2n.

A devizaügyleteket két becslés szerint számolják el:

a) devizában;

b) rubelben.

Számviteli célokra a külföldi valutát az Orosz Föderáció Központi Bankja által jegyzett árfolyamon váltják rubelre.

A deviza rubelre történő átváltása két esetben történik:

1) devizaművelet végrehajtásakor;

2) devizamérleg-tételek átértékelésekor.

Az első esetben a külföldi valuta rubelre való átváltását úgy hajtják végre, hogy a külföldi valuta összegét megszorozzák az Orosz Föderáció Központi Bankjának a tranzakció napján érvényes árfolyamával.

A számviteli és pénzügyi kimutatásokról szóló rendelet 75. paragrafusa és a 3/2000 PBU 7. bekezdése értelmében a mérleg összeállítása során annak pénznemtételeit át kell értékelni.

sya. Ezen tételek listáját a vonatkozó szabályozó dokumentumok fenti bekezdései határozzák meg: a szervezet pénztárában tárolt bankjegyek, hitelintézeti számlákon lévő pénzeszközök, készpénz- és fizetési bizonylatok, rövid lejáratú értékpapírok, elszámolásokban lévő pénzeszközök (ideértve a hitelkötelezettségek) jogi személyekkel és magánszemélyekkel, az Orosz Föderáció technikai vagy egyéb segítségnyújtása keretében a költségvetésből vagy külföldi forrásokból kapott célzott finanszírozás egyenlege a megkötött megállapodásoknak (szerződéseknek) megfelelően, devizában denominált.

Az átértékelési eljárás abból áll, hogy a devizát rubelre váltják át az Orosz Föderáció Központi Bankjának a beszámolási időszak utolsó napján érvényes árfolyamán.

A készpénzben és bankszámlán lévő deviza árfolyamváltozás esetén átértékelhető.

Ugyanazon eszközök és/vagy kötelezettségek értéke különböző időpontokban rubelre számítható át. Mivel az Orosz Föderáció Központi Bankja által jegyzett árfolyamok folyamatosan változnak, ez árfolyam-különbségekhez vezet.

A PBU 3/2000 (3) bekezdése szerint az árfolyam-különbözet „az adott eszköz vagy kötelezettség rubelben történő értékelése közötti különbözet, amelynek értéke devizában van kifejezve, a 2000. évi Központi Bank árfolyamán számítva. Az Orosz Föderáció a fizetési kötelezettségek teljesítésének napján vagy a beszámolási időszakra vonatkozó pénzügyi kimutatások fordulónapján, valamint ezen eszközök és kötelezettségek rubelben történő értékelése, az Orosz Föderáció Központi Bankjának árfolyama szerint számítva a beszámolás napján. a beszámolási időszakra vonatkozó számviteli elfogadás vagy az előző beszámolási időszakra vonatkozó pénzügyi kimutatások készítésének fordulónapja. Más szóval, az árfolyam az eszközök és/vagy kötelezettségek különböző időpontokban történő rubelértékelésének különbözete, amelyek értéke devizában van kifejezve.

Az árfolyamkülönbségek lehetnek pozitívak vagy negatívak. A pozitív árfolyam-különbözet növeli az adóköteles jövedelmet, míg a negatív árfolyam-különbözet csökkenti.

Az árfolyam-különbözet a 91. „Egyéb bevételek és ráfordítások” számlán, pozitívan – az 1. „Egyéb” alszámla kölcsönén jelenik meg.

bevétel", és negatív - a 2. "Egyéb ráfordítások" alszámla terhére. Ez alól kivételt képeznek az alaptőkéhez devizában történő hozzájárulások elszámolásából származó árfolyam-különbözetek, amelyek a 83. „Póttőke” számlán jelennek meg. Hangsúlyozni kell, hogy a szervezet jegyzett (tartalék) tőkéjének kialakításához kapcsolódó árfolyam-különbözet az alapító (résztvevő) az engedélyezett (tartalék) hozzájárulásra vonatkozó adósságának rubelben történő értékelése közötti különbség. a szervezet tőkéje, az alapító okiratokban devizában értékelve, az Orosz Föderáció Központi Bankjának a betétek összegének kézhezvételének napján érvényes árfolyamán számítva, és ennek a hozzájárulásnak az alapdokumentumokban szereplő rubel értékelése.

A szervezet devizaszámlákat nyithat devizatípusonként (USA-dollár, angol font, stb.) vagy a fizetés fő devizája (például amerikai dollár) szerint. Ez utóbbi esetben a bank önállóan váltja át a más pénznemben beérkező vagy teljesített fizetéseket a fő pénznemre (például amerikai dollárra).

A Számlatükör használati útmutató 52. számú „Devizaszámlák” számla magyarázatában két alszámla nyitása javasolt:

52-1 „Országon belüli devizaszámlák”; 52-2 „Devizaszámlák külföldön”.

Úgy gondoljuk, hogy az országon belüli devizaszámlán lévő pénzeszközök elszámolásához több alszámlát kell nyitni:

1. „Tranzitvaluta számla”.

2. „Különleges tranzitvaluta számla”.

3. „Folyó devizaszámla”.

A tranzitvaluta számlán jóváírásra kerül az exportvaluta bevétel, amelynek 50%-a kötelező értékesítésre kerül átutalásra a bankba, 50%-a pedig a folyó devizaszámlára. A szervezet devizáját folyó devizaszámlán tartják, és onnan teljesítik a devizabefizetéseket.

Speciális tranzitvaluta számlát nyit egy szervezet, ha devizát vásárol. A megvásárolt pénznem jóváírásra kerül ezen a számlán, és a szervezetnek hét naptári napon belül fel kell használnia arra a célra, amelyre azt vásárolta. Ha ezalatt a pénznemet nem használták, akkor azt továbbértékesítik.

A szervezet tevékenysége során:

- devizában hitelt (hitelt) kapni.

A devizaműveletek elszámolása a 3/2006. évi PBU, valamint az annak alkalmazására vonatkozó számlatükör és Útmutató alapján történik. Az oroszországi felhatalmazott bankoknál vagy azon kívüli bankokban nyitott devizaszámlákon a deviza elérhetőségével és mozgásával kapcsolatos információk összefoglalására az 52. „Devizaszámlák” számla szolgál. Az 52-es számlához alszámlákat nyithat - „Devizaszámlák az országban”, „Devizaszámlák külföldön”. Az 52-es számla analitikus könyvelését minden deviza pénztartásra nyitott számláról kell vezetni. Ez a Számlatervhez tartozó Útmutatóból következik.

Valuta vásárlás

A szervezet csak felhatalmazott bankon keresztül jogosult devizavásárlásra (a 2003. december 10-i 173-FZ törvény 11. cikke).

Deviza vásárlásához elszámolási dokumentumot kell készíteni (az Oroszországi Bank 2012. június 4-i, 138-I. sz. utasításának 3.1. pontja). Az elszámolási okirat egységes formáját jogszabály nem állapítja meg. A bankok általában rendelkeznek a szükséges nyomtatványokkal. Az elszámolási bizonylatban a „Fizetési cél” attribútum szövegrésze előtt tüntesse fel a tranzakció típusának kódját a deviza- és egyéb tranzakciók listájából (az Oroszországi Bank 2012. június 4-i utasításának 3.2. 138-I). Deviza vásárlásakor tüntesse fel a 01 030 deviza tranzakciós kódot (az Orosz Bank 2012. június 4-i 138-I. sz. utasításának 2. melléklete).

A munkavállaló üzleti útjára való deviza vásárlásához lásd Hogyan tükrözzük a számvitelben készpénz nélküli vásárlás valuták üzleti utakra .

A valutavásárlási tranzakciónak a könyvelésben való megjelenítéséhez használhatja az 57 „Útközbeni átutalások” számlát. Ez akkor lehetséges, ha a devizavásárlásról szóló elszámolási bizonylat kiállítása nem esik egybe a devizaszámlára való beérkezés dátumával. Ha azonban a rubelek számláról történő terhelése, értékesítése és a valuta jóváírása ugyanazon a napon történik (ez a banki kivonatokból megállapítható), akkor az 57-es számla nem alkalmazható.

Rubel átutalásakor valutavásárláshoz hajtson végre tranzakciót:

57. terhelés (76) 51. jóváírás

- átutalt pénzt valuta vásárlására.

A vásárolt valuta folyószámlán történő nyugtája a következőképpen jelenik meg:

52. terhelés 57. jóváírás (76)

- valuta jóváírása devizaszámlán történik (bankkivonat alapján).

Tőkésítse a kapott valutát a pénznek a szervezet valutaszámláján való jóváírásának napján érvényes hivatalos árfolyamon. Ezzel egyidejűleg a számviteli nyilvántartásokban mind az elszámolások devizanemében (rubel), mind a kifizetések pénznemében végezzen bejegyzéseket.

Ez az eljárás a 20. PBU 3/2006. sz. 4–6. bekezdéséből, a számviteli és beszámolási rendelet 24. bekezdéséből, valamint a számlatükörre vonatkozó utasításokból (52., 57., 76. számla) következik.

Az árfolyam, amelyen a bank megvásárolja, általában eltér a hivatalos árfolyamtól. Ha a valutát drágábban vásárolják meg, mint az Orosz Bank árfolyama, akkor a valuta vásárlásának művelete további költséggel jár (PBU 10/99 11. cikk). Ha olcsóbb - egyéb bevételek (PBU 9/99 7. záradék).

A legtöbb bankban jutalékot kell fizetni a devizavásárlásért. A számvitelben ezt az összeget az egyéb költségek között kell feltüntetni (PBU 10/99 7. bekezdés, 11. pont).

Példa a devizavásárlási tranzakció könyvelésben való tükrözésére

Az Alfa LLC külkereskedelmi szerződést írt alá. A végrehajtáshoz az Alfának amerikai dollárra van szüksége. A szervezet devizaszámláján nincs pénz. Ezért január 30-án az Alfa utasította a bankot, hogy vásárolja meg a szükséges valutát (1000 USD). Ehhez összeállítottak egy elszámolási dokumentumot, és 31 000 rubelt utaltak át devizavásárlásra.

Február 2-án a bank megvásárolta a valutát 30,50 rubel árfolyamon. dolláronként, és jóváírta a szervezet devizaszámláján, mínusz 200 rubel jutalék.

A szervezet könyvelője az alábbi bejegyzéseket tette a könyvelésbe.

Terhelés 57 Jóváírás 51

- 31 000 rubel. - átutalt pénzt valuta vásárlására.

Terhelés 52 Jóváírás 57

- 29 700 rubel. (1000 USD × 29,70 rubel / USD) - a pénznemet jóváírják a szervezet valutaszámláján;

Terhelés 91-2 Jóváírás 57

- 200 dörzsölje. - a megbízási díjat a bank visszatartja;

Terhelés 91-2 Jóváírás 57

- 800 rubel. (1000 USD × (30,50 RUB/USD - 29,70 RUB/USD)) - tükrözi a valuta vételi árfolyama és az Oroszországi Bank árfolyama közötti különbséget;

Terhelés 51 Jóváírás 57

- 300 rubel (31 000 rubel - 1000 USD × 30,50 rubel / USD - 200 rubel) - az el nem költött pénz egyenlege visszakerült.

Devizabevétel elszámolása

Áruértékesítésből (munkavégzés, szolgáltatásnyújtás) befolyt devizabevétel az 52-es számlán jelenik meg. Ehhez alszámlákat kell nyitni:

- „Folyó devizaszámla”;

- "Tranzitvaluta számla".

A külföldi pénznemben kapott pénzeszközöket az Oroszországi Bank hivatalos átváltási árfolyamán, a szervezet tranzitvaluta számlájára történő átutalásuk napján megállapított rubelbe utalja át (PBU 3/2006, 1. bekezdés, 5. pont). Ezzel egyidejűleg tegyen bejegyzést a devizaszámviteli nyilvántartásokba. Ez a számviteli és beszámolási rendelet 24. pontjából következik.

A devizabevételek átvételének elszámolása a szerződés feltételeitől függ. Különösen innen:

- mely időpontban száll át az áru tulajdonjoga, vagy mikor tekinti a munkálatokat (szolgáltatásokat) a megrendelő által elfogadottnak (a szállítás napjától, az okirat aláírásának napjától, a fizetés napjától, a vámkezelés napjától) nyilatkozat stb.);

- hogy a szerződés előleget ír-e elő.

Ha a tulajdonjog a szállítás napján (a fizetés napjától eltérő időpontban) száll át, és a szerződés utólagos fizetést ír elő, tegye a következő bejegyzéseket.

62. terhelés Jóváírás 90-1

- tükrözte az áruk értékesítéséből származó bevételt.

A fizetés napján:

- tükrözött fizetés az áru vevője által;

Ez az eljárás a PBU 9/99 12. bekezdéséből és a számlatükörre vonatkozó utasításokból (52., 62., 90-1. számla) következik.

Ha a szerződés előleget ír elő, a kapott előleget nem ismerik el a szervezet bevételeként, és a kötelezettségek között szerepel (a PBU 9/99 3. és 12. cikke). Ebben az esetben tükrözze a devizabevétel beérkezését az alábbiak szerint.

A fizetés napján:

- deviza előleget kapott;

52-es terhelési alszámla "Folyó devizaszámla" Jóváírás 52-es alszámla "Tranzitvaluta számla"

- a deviza átutalása a folyó devizaszámlára.

A tulajdonjog átruházásának időpontjában:

62 terhelési alszámla "Elszámolások szállított árukért (munkálatok, szolgáltatások)" Credit 90-1

- tükrözte az áruk értékesítéséből származó bevételt (munkavégzés, szolgáltatásnyújtás);

62-es terhelési alszámla „Elszámolások kapott előlegekről” 62-es jóváírás alszámla „Elszámolások szállított árukra (építési munkák, szolgáltatások)”

- előleg beérkezett.

Egy ilyen könyvelési séma következik a PBU 9/99 12. bekezdéséből és a számlatükörre vonatkozó utasításokból (52., 62., 68., 76., 90. számla).

A számviteli szerződési feltételektől függetlenül a szervezetnek újra kell értékelnie a követelményeket (kötelezettségeket) devizában. A kibocsátott (kapott) előlegeket azonban az Oroszországi Bank árfolyama alapján határozzák meg az előleg átutalásának napján, és a jövőben nem értékelik újra (PBU 3/2006 10. cikk).

A dátum újraértékelése:

- művelet végrehajtása;

- jelentési dátum (minden hónap utolsó napján).

Ezen túlmenően a számviteli politikában számviteli célból előírhatja a deviza árfolyam változása esetén történő átértékelésének eljárását.

Ezt a PBU 3/2006 7., 9–10. bekezdése, valamint a PBU 1/2008 7. bekezdése írja elő.

Az átértékelés árfolyam-különbözetet eredményez:

- pozitív - ha a rubelhez viszonyított árfolyam az átértékelés napján magasabb, mint a deviza kezdeti elszámolásának napján;

- negatív - ha a rubelhez viszonyított árfolyam esik.

Ez a PBU 3/2006 3. pontjának (4) bekezdéséből és 11. pontjából következik.

Az árfolyam-különbözet számítását bármilyen formában elkészített számviteli kimutatás-kalkuláció formájában célszerű kiadni.

Vegye figyelembe a pozitív árfolyam-különbözeteket az egyéb bevételek részeként (a PBU 9/99 7. cikkelye). Negatív árfolyam-különbözet - az egyéb ráfordításokban (PBU 10/99 11. záradék). Ezt a PBU 3/2006 (13) bekezdése is kimondja.

Példa az áruk exportra történő értékesítésére vonatkozó művelet könyvelésben való tükrözésére. Az elszámolások devizában történnek. A megállapodás rendelkezik az áruk tulajdonjogának átruházásáról a határ átlépése után

Az Alfa LLC külkereskedelmi szerződést kötött áruszállításra. A szerződés összege - 10 000 USD (áfa - 0%). A szerződés feltételei szerint a tulajdonjog az export vámkezelését követően a vevőre száll át.

Január 28-án az Alfa exportra szállított árut. Az eladott áruk ára 230 000 rubel. A vámkezelés február 1-jén fejeződött be.

A vevő az alábbiak szerint fizetett az áruért:

- a szerződéses összeg 30 százalékának megfelelő előleget utalt át - január 26-án;

- a többit kifizette - február 1-jén.

- január 26. - 29,70 rubel / USD;

- január 31. - 29,90 rubel / USD;

- február 1. - 29,80 rubel / USD.

A könyvelési művelet tükrözésére a könyvelő megnyitotta:

- a 62 "Elszámolások vevőkkel és vásárlókkal" - "Elszámolások a kapott előlegekről" és "Elszámolások a szállított árukra" alszámlára;

- 52 „Devizaszámlák” számlára – „Folyó devizaszámla” és „Tranzitvaluta számla” alszámlákba.

52-es terhelési alszámla "Tranzitvaluta számla" Jóváírás 62-es alszámla "Következett előlegek elszámolásai"

- 89 100 rubel. (3000 USD × 29,70 RUB/USD) - részleges előleg érkezett egy külföldi szervezettől a közelgő áruszállítás ellenében;

52-es terhelési alszámla "Folyó devizaszámla" Jóváírás 52-es alszámla "Tranzitvaluta számla"

- a deviza átutalása a folyó devizaszámlára.

Terhelés 45 Jóváírás 41

- 230 000 rubel. - Exportra szállított áruk.

Terhelés 52 alszámla "Folyó devizaszámla" Jóváírás 91-1

- 600 rubel (3000 USD × (29,90 RUB/USD - 29,70 RUB/USD)) - a devizaszámlán lévő pénzeszközök pozitív árfolyam-különbözetét tükrözi.

Terhelés 91-1 Jóváírás 52 alszámla "Folyó pénznemszámla"

- 300 rubel (3000 USD × (29,90 RUB/USD - 29,80 RUB/USD)) - a devizaszámlán lévő pénzeszközök negatív árfolyam-különbözetét tükrözi;

62-es alszámla terhelése "Elszámolások szállított árukra" Credit 90-1

- 297 700 rubel. (89 100 rubel + (10 000 USD - 3 000 USD) × 29,80 rubel / USD) - az áruk értékesítéséből származó bevétel tükröződik;

Terhelés 90-2 Jóváírás 45

- 230 000 rubel. - az eladott áruk bekerülési értékének leírása;

62-es terhelési alszámla "Számítások a kapott előlegekről" 62-es jóváírás alszámla "Szállított áruk számításai"

- 89 100 rubel. - előleg fizetés történt.

52-es terhelési alszámla "Tranzitvaluta számla" Jóváírás 62-es alszámla "Elszámolások szállított árukra"

- 208 600 rubel. ((10 000 USD - 3 000 USD) × 29,80 RUB/USD) - a szállított áruk fizetési tartozását visszafizették;

52-es terhelési alszámla "Folyó devizaszámla" Jóváírás 52-es alszámla "Tranzitvaluta számla"

- a deviza átutalása a folyó devizaszámlára.

A devizaszámlán lévő pénzeszközök árfolyam-különbözetének kiszámításához a könyvelő január 31-re és február 1-re vonatkozóan állított ki igazolásokat.

Példa az áruk exportra történő értékesítésére vonatkozó művelet könyvelésben való tükrözésére. Az elszámolások devizában történnek. A szerződés rendelkezik az áru tulajdonjogának átruházásáról a szállítást követően. A fizetés a szállítás után történik

Az Alfa LLC külkereskedelmi szerződést kötött áruszállításra. A szerződés összege - 10 000 USD (áfa - 0%). A szerződés feltételei szerint a tulajdonjog a vevőre száll át a szállítást követően.

Január 28-án az Alfa exportra szállított árut. Az eladott áruk ára 230 000 rubel. Február 1-jén a vevő teljes egészében kifizeti az árut.

Az Orosz Föderáció Központi Bankja által meghatározott amerikai dollár árfolyam (feltételesen):

- január 26-tól - 29,70 rubel / USD;

- január 29-től - 29,90 rubel / USD;

- február 1-től - 29,80 rubel / USD.

A könyvelésben a következő bejegyzések történtek.

62. terhelés Jóváírás 90-1

- 297 000 rubel. (10 000 USD × 29,70 RUB/USD) - az áruk elszállításából származó bevétel a kiszállítás után;

Terhelés 90-2 Jóváírás 41

- 230 000 rubel. - leírták az eladott áruk bekerülési értékét.

62. terhelés Jóváírás 91-1

- 2000 dörzsölje. (10 000 USD × (29,90 RUB/USD - 29,70 RUB/USD)) - a fordulónapi árfolyam változásából eredő vevő kötelezettségének pozitív árfolyam-különbözetét tükrözi.

52. alszámla "Tranzitvaluta számla" 62. jóváírás

- 298 000 rubel. (10 000 USD × 29,80 RUB/USD) - a szállított áru kifizetése megérkezett;

52-es terhelési alszámla "Folyó devizaszámla" Jóváírás 52-es alszámla "Tranzitvaluta számla"

- a deviza átutalása a folyó devizaszámlára.

Terhelés 91-1 Jóváírás 62

- 1000 rubel. (10 000 USD × (29,90 RUB/USD - 29,80 RUB/USD)) - a fizetés napján érvényes árfolyamváltozásból eredő vevő kötelezettségének negatív árfolyam-különbözetét tükrözi.